Valuable insights

1.IPCA+ Curto vs. Longo Prazo: A escolha entre Tesouro IPCA+ 2029 e 2050 não é óbvia. Títulos de longo prazo, apesar de taxas menores na entrada, podem ter retorno líquido superior devido ao diferimento do imposto de renda.

2.Desempenho Histórico do IMAB: O índice IMAB, que representa os títulos IPCA+, superou o CDI e o IRFM nos últimos 20 anos, principalmente devido à maior duration e, consequentemente, maior risco de seus componentes.

3.Riscos dos Títulos de Longo Prazo: Títulos IPCA+ com vencimentos muito longos, como 2040 e 2050, apresentam maior volatilidade e riscos de queda significativa no curto prazo, exigindo alta tolerância e planejamento.

4.Impacto da Marcação a Mercado: A marcação a mercado pode causar valorizações ou desvalorizações abruptas nos títulos IPCA+ de longo prazo. É crucial entender que a venda antecipada do lucro pode não resultar em melhores alternativas de investimento.

5.Retorno Líquido é o que Importa: O retorno efetivo de um investimento deve ser avaliado após a dedução da inflação e do imposto de renda. O diferimento do IR em títulos mantidos até o vencimento pode otimizar o ganho real.

6.Investimento Baseado em Metas: A 'Fórmula 15+' alinha investimentos com objetivos financeiros claros. Para metas de curto prazo (até 1 ano), busque liquidez diária e baixo risco; para médio prazo (até 5 anos), use títulos com vencimento correspondente.

7.Estratégia da Escada (Ladder): Uma abordagem eficaz para renda fixa de longo prazo é a estratégia da escada, diversificando os vencimentos dos títulos. Isso proporciona previsibilidade de fluxo de caixa e mitigação de risco de taxas.

8.A Importância da Diversificação: Mesmo excelentes investimentos como o Tesouro IPCA+ devem ser parte de uma carteira diversificada. Combinar diferentes classes de ativos reduz riscos e potencializa retornos a longo prazo.

Introdução ao Tesouro IPCA+ e o Desempenho do IMAB

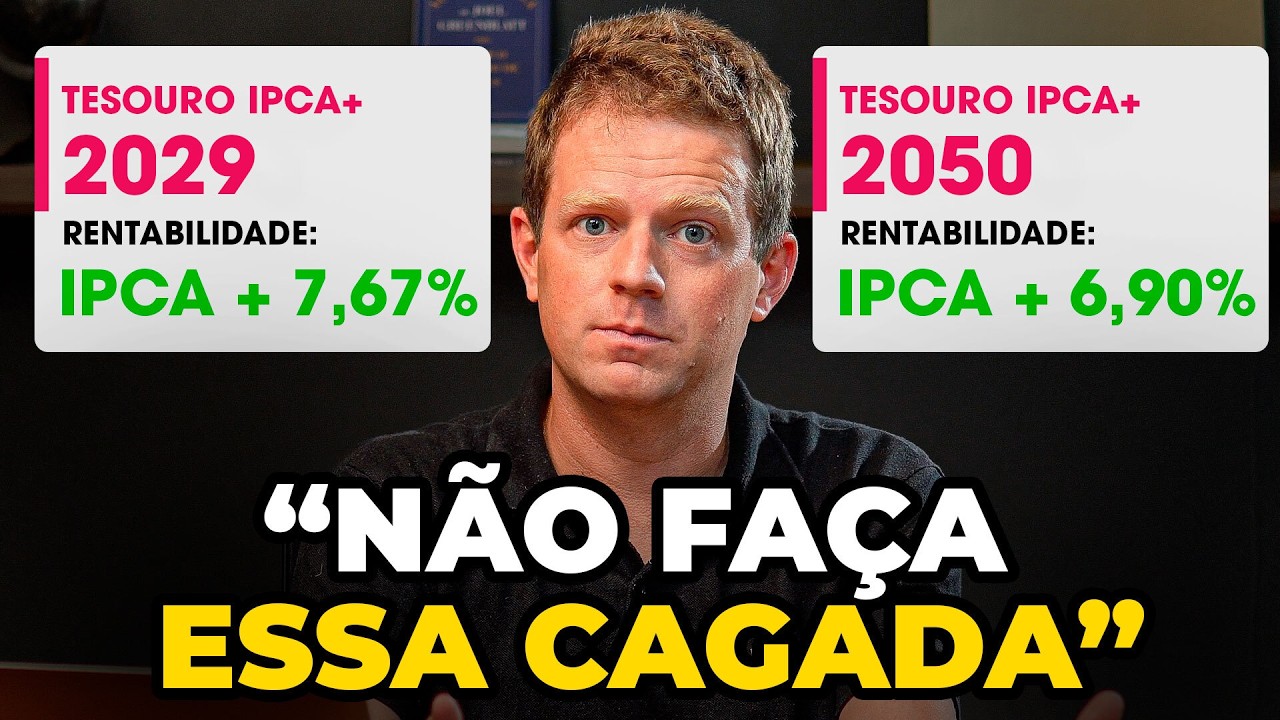

As taxas do Tesouro IPCA+ continuam elevadas, com o Tesouro IPCA+ com vencimento em 2029 pagando IPCA+ 7,67%. Títulos de prazos mais longos, como os com vencimento em 2040 e 2050, oferecem taxas de IPCA+ 7% e IPCA+ 6,9%, respectivamente. Embora muitos possam pensar que o título de menor prazo, o 2029, é a melhor opção, essa conclusão nem sempre é correta. Existem cenários onde o Tesouro IPCA+ de longo prazo pode oferecer um retorno superior. Este artigo explorará detalhadamente o Tesouro IPCA+ para ajudar a selecionar a melhor opção para cada investidor individual.

O que é o IMAB e sua Relevância?

A fama dos títulos Tesouro IPCA+ do governo tem origem em uma frase famosa no mercado financeiro: 'Never bet against IMAB'. O IMAB é um índice que agrupa uma carteira de diferentes Tesouros IPCA+ com diversos vencimentos, funcionando como uma espécie de Ibovespa dos títulos atrelados à inflação. Além do IMAB, existem o IRF para os Tesouros Pré-fixados e o IMAS para refletir a rentabilidade do Tesouro Selic. Ao analisar o desempenho desses três índices no longo prazo (aproximadamente 20 anos), o IMAB se destacou, rendendo cerca de 1300%, contra 1000% do IRFM e 861% do CDI, provando ser o vencedor no teste do tempo.

- Os títulos IPCA+ incluem vencimentos significativamente mais longos (como 2040 e 2050) em comparação com os pré-fixados (máximo 2035) e Tesouro Selic (curtos prazos).

- A maior duration (prazo médio ponderado do fluxo de pagamentos) dos títulos IPCA+ os torna mais sensíveis às mudanças nas taxas de juros, o que podeकाच्या gains em cenários favoráveis.

- A relação risco-retorno implica que títulos mais arriscados no curto prazo (maior probabilidade de perda em crises) tendem a oferecer maior rentabilidade no longo prazo para compensar esse risco.

Riscos e Volatilidade dos Títulos IPCA+ de Longo Prazo

É crucial entender que, embora o IMAB tenha um histórico de excelente desempenho no longo prazo, essa performance está associada a um risco maior, especialmente no curto prazo. Títulos com maior duration, como os Tesouro IPCA+ de vencimento em 2040 e 2050, são intrinsecamente mais arriscados. Essa volatilidade pode levar a cenários de desempenho inferior no curto e médio prazo. Por exemplo, entre o final de 2012 e meados de 2014, o CDI superou os títulos IPCA+, e uma carteira de Tesouro IPCA+ chegou a cair 11%.

Drawdowns e Quedas Significativas

Os títulos IPCA+ da família IMAB também apresentam drawdowns (quedas do ponto máximo ao mínimo) bem maiores. Durante a crise política de 2014-2016, esses títulos chegaram a cair 14%, e durante a crise da COVID-19, registraram quedas de mais de 12%. Analisando um título específico, como o Tesouro IPCA+ com vencimento em 2040, a volatilidade é ainda mais acentuada. Esse título, por exemplo, operou no zero a zero por quase 3 anos, perdendo para a poupança e a inflação. Na crise de 2014-2016, sua queda máxima atingiu 26%. Isso demonstra que investir em IPCA+ de longo prazo pode resultar em quedas de 15%, 20%, 25%, ou até 30% em certos momentos.

É importante que você saiba que tem muita gente que pensa que renda fixa é o rendimento livre e constante para cima.

O Retorno Líquido e a Marcação a Mercado

Existe um mito comum de que uma taxa mais alta no site do Tesouro Direto, como o Tesouro IPCA+ com vencimento em 2029 pagando mais do que os títulos mais longos, garantirá um retorno maior no bolso do investidor. No entanto, é fundamental quebrar esse mito. Uma ferramenta útil para isso é a calculadora de retorno real do Clube do Valor, disponível gratuitamente. Essa ferramenta permite descobrir o retorno real (descontado da inflação) e líquido (descontado do imposto de renda) de diferentes títulos, evidenciando um grande ponto a favor dos títulos mais longos: a postergação do pagamento do imposto de renda para o vencimento, caso o investidor mantenha o ativo até lá.

Comparativo de Retorno Líquido: 2029 vs. 2050

Ao simular o Tesouro IPCA+ 2029 (com taxa de IPCA+ 7,67% e inflação projetada de 5,8% ao ano) mantido por 4 anos, o retorno anualizado líquido de imposto e inflação fica em torno de 5,98% ao ano. Para o Tesouro IPCA+ 2050 (com taxa de IPCA+ 6,9% e mesma inflação), mas mantido por 25 anos, o retorno líquido anualizado salta para cerca de 6,24% ao ano. Isso ocorre porque o imposto de renda é postergado, impactando positivamente o retorno final. Este é um detalhe crucial muitas vezes ignorado, pois o que realmente importa é o retorno líquido no bolso do investidor.

Compreendendo a Marcação a Mercado

A marcação a mercado é um fenômeno que determina que, se as taxas de um título caírem, seu preço sobe mais do que o contratado no curto prazo. Da mesma forma, se as taxas aumentarem, o título sofre uma desvalorização significativa. Por exemplo, um Tesouro IPCA+ 2050 pode se valorizar enormemente se a taxa cair para IPCA+ 4,5%. Contudo, se a taxa subir para IPCA+ 8%, o título pode ter uma desvalorização considerável, como ocorreu em meados de 2014, com quedas de 14% ou mais. O investidor precisa estar ciente dessa volatilidade e da possibilidade de ver seu investimento cair 10%, 20% ou mais no curto prazo. É fundamental ter essa compreensão e estar preparado para isso, mantendo uma carteira bem diversificada.

O ponto crucial sobre a marcação a mercado é que, ao vender um título com lucro em um cenário de queda de taxas (por exemplo, após uma alta de 83%), o Tesouro IPCA+ equivalente estará pagando menos (e.g., IPCA+ 4,5%). Da mesma forma, CDBs atrelados ao IPCA também oferecerão taxas menores e a bolsa de valores estará mais alta. Isso significa que, a menos que o lucro seja para consumo imediato, as opções de reinvestimento não serão 'incrivelmente melhores', pois todo o mercado se ajusta à nova realidade de taxas de juros mais baixas. Esse é o ciclo do mercado de renda fixa e sua interligação com outros ativos.

A Fórmula 15+ e o Investimento Baseado em Metas

Para tomar boas decisões em renda fixa, o Clube do Valor utiliza uma estratégia chamada 'Fórmula 15+', baseada na filosofia de 'Goal-based Investment' (investimento baseado em metas). Essa filosofia preconiza que os investimentos devem estar alinhados com os objetivos e metas financeiras individuais. A 'Fórmula 15+' sugere listar todos os objetivos financeiros de vida, com seus respectivos custos, e então categorizá-los por prazo. Essa abordagem proporciona uma estrutura clara para a tomada de decisões de investimento, guiando o investidor para os ativos mais adequados a cada meta.

Aplicação da Fórmula 15+ para Diferentes Prazos

- **Curto Prazo (até 1 ano):** Para objetivos com vencimento em até um ano, como uma reserva de emergência, o ideal é investir em ativos com liquidez diária e sem risco de mercado. Exemplos incluem Tesouro Selic, fundos DI, ou CDBs que rendam 100% do CDI. Títulos como o Tesouro IPCA+ não são adequados para esta parte da carteira devido à sua volatilidade de curto prazo.

- **Médio Prazo (até 5 anos):** Para objetivos com prazo de até cinco anos (como comprar um imóvel, trocar de carro ou uma grande viagem), o Tesouro IPCA+ com vencimento em 2029 é uma excelente escolha. Ao levar o título até o vencimento, o investidor garante a taxa contratada de IPCA+ 7,67%, sem risco de marcação a mercado, oferecendo um ganho real significativo.

- **Longo Prazo (mais de 5 anos):** Para objetivos de longo prazo, como viver de renda, aposentadoria ou liberdade financeira, há espaço para uma gama mais ampla de ativos. Isso inclui Tesouros IPCA+ mais longos, ações (brasileiras e norte-americanas), e fundos imobiliários. É essencial montar uma carteira bem diversificada, pois a diversificação é comprovadamente a 'maior refeição grátis' do mercado financeiro.

A diversificação é um pilar fundamental do sucesso nos investimentos. Não é recomendado apostar tudo em Tesouro IPCA+, mesmo sendo um excelente investimento. A combinação com outras classes de ativos, como ações brasileiras e norte-americanas, cria um portfólio mais robusto e equilibrado, capaz de mitigar riscos e potencializar retornos ao longo do tempo. A clareza dos objetivos e prazos financeiros é o ponto de partida para guiar as decisões de investimento.

Estratégias de Investimento em Renda Fixa

Para o longo prazo, o investidor possui basicamente três opções estratégicas de investimento. A primeira é para aqueles com prazo realmente longo e alta tolerância ao risco, que entendem bem de investimentos e não se incomodam com a volatilidade de um Tesouro IPCA+ com vencimento em 2040 ou 2050. Nesses casos, a prioridade pode ser dada aos títulos sem juros semestrais, pois a antecipação da rentabilidade semestral acarreta também o pagamento antecipado do imposto de renda, o que pode impactar o retorno líquido final.

A Estratégia da Escada (Ladder)

A segunda opção, e a mais utilizada pelo Clube do Valor, é a estratégia da escada. Essa abordagem consiste em pegar a parcela da carteira destinada à renda fixa de longo prazo e criar uma 'escada' de vencimentos. Isso significa investir em diferentes ativos atrelados ao IPCA (como LCAs ou CDBs) com vencimentos espaçados, por exemplo, de um a cinco anos. A carteira do canal do Clube do Valor ilustra essa estratégia, com investimentos em LCA com vencimento em 2026 (rendendo IPCA+ 5% líquido), outro título em 2027 (IPCA+ 8%), 2029 (IPCA+ 8,4%) e um CDB em 2030 (IPCA+ 8,25%). À medida que um título vence, o valor é reinvestido no fim da escada, garantindo uma carteira sempre diversificada em prazos e taxas de juros, com previsibilidade de fluxo de caixa.

Abordagem Híbrida de Investimento

A terceira forma de investir é um modelo híbrido, combinando a estratégia da escada com uma 'pimentinha' de Tesouros IPCA+ mais longos, como 2040 ou 2050. Essa abordagem permite ao investidor aproveitar o potencial de maior rentabilidade dos títulos de prazo mais alongado, ao mesmo tempo em que mantém a segurança e a previsibilidade oferecidas pela estratégia da escada para a maior parte do portfólio. É uma opção para quem possui o prazo adequado e uma boa tolerância ao risco, entendendo que o risco associado aos títulos longos pode ser mitigado pela diversificação da carteira. Em suma, a escolha da estratégia deve ser alinhada aos objetivos, prazos e perfil de risco do investidor, sempre priorizando a diversificação para construir um portfólio robusto.

Useful links

These links were generated based on the content of the video to help you deepen your knowledge about the topics discussed.